martes, 24 de diciembre de 2013

miércoles, 6 de noviembre de 2013

CRITERIO DE CAJA PARA EL 2014 - NUEVO REGIMEN ESPECIAL DE IVA - PAN PARA HOY Y HAMBRE PARA ...

Régimen Especial del IVA: el Criterio de Caja en 2014

La reciente Ley de emprendedores, Ley 14/2013 (en adelante LAE), incorpora un nuevo régimen optativo para el IVA, el régimen especial del criterio de caja.

Para valorar la conveniencia de esta opción resulta esencial conocer previamente todas las consecuencias de la aplicación de este régimen.

Con el fin de proceder a este análisis hemos tenido en cuenta su correspondiente desarrollo reglamentario, operado por el Real Decreto 828/2013 que modifica el Reglamento del IVA (en adelante RIVA) y que establece el marco de obligaciones que se aplicarán a los sujetos pasivos que se acojan al criterio de caja.

CRITERIO DE DEVENGO VS CRITERIO DE CAJA

ART. 163 TERDECIES - 163 QUINQUIESDECIES -163 SEXIESDECIES LAE

El criterio de caja surge como una alternativa al criterio de devengo, que viene aplicándose en el IVA desde que su inicio y afecta a lo que conocemos como fecha de devengo, es decir, al momento en el que nace la obligación de ingreso o deducción de este impuesto.

En el criterio de caja, en principio, la fecha de devengo es la fecha de cobro/pago. Sin embargo, si el cobro/pago no se produce antes del 31 de diciembre del año siguiente al de la emisión de la factura, esa será la fecha que se tendrá en cuenta.

La cuestión es un poco más compleja ya que los escenarios posibles son los siguientes:

- Las facturas emitidas en el 2014 por sujetos pasivos acogidos a este régimen especial, se devengarán en la menor de las siguientes fechas:

- Fecha en que se produzca el cobro total o parcial del precio por los importes efectivamente percibidos.

- Fecha del auto de declaración de concurso del emisor.

- 31/12/2015.

- En el caso de las facturas recibidas por cualquier sujeto pasivo, el nacimiento del derecho a deducir (inicio del plazo de cuatro años para la deducción) se produce:

- En la fecha la que se paguen.

- En caso de recibir una factura rectificativa (acogida al régimen del artículo 80 Cuatro LIVA), en la fecha correspondiente a esa factura rectificativa.

- Fecha del auto de declaración de concurso del sujeto pasivo o del emisor de la factura recibida.

- 31/12/2015.

La repercusión del Impuesto (artículo 88 LIVA)deberá efectuarse al tiempo de expedir y entregar la factura correspondiente, pero se entenderá producida en el momento del devengo de la operación, determinado conforme a lo dispuesto en los apartados anteriores.

REQUISITOS PARA ENTRAR EN EL RÉGIMEN ESPECIAL

ART. 163 DECIES - 163 UNDECIES LAE | ART. 61 SEPTIES - 61 NONIES RIVA

OPERACIONES QUE QUEDAN FUERA DE ESTE RÉGIMEN

ART. 163 DUODECIES LAE

- Que el volumen de operaciones durante el 2013 (año natural anterior al que deba surtir efecto) no haya superado los 2.000.000 de euros. El importe del volumen de operaciones deberá elevarse al año cuando en el 2013 se hubiese iniciado la actividad en día distinto a 01 de enero. Si la actividad se inicia en el 2014 podrá entrar en este régimen en todo caso.

- Debe solicitarse a la AEAT entrar en este régimen. Esta solicitud deberá realizarse a través del modelo 037-036 en el que la empresa se dé de alta o durante el mes de diciembre anterior al inicio del año natural en el que deba surtir efecto (diciembre 2013), entendiéndose prorrogada para los años siguientes en tanto no se produzca la renuncia al mismo o la exclusión de este régimen.

- El contribuyente quedará fuera de este régimen en el ejercicio siguiente en el que ocurra alguna de las siguientes circunstancias:

- Supere los 2.000.000 de euros su volumen de operaciones.

- Lo que cobren en efectivo respecto de un mismo destinatario durante el año natural supere la cuantía de 100.000 euros.

- Si el contribuyente queda fuera de este régimen, podrá volver a optar por el mismo en cuanto vuelva a cumplir los requisitos que lo excluyeron de este régimen. Sin embargo, si el contribuyente opta por renunciar voluntariamente al mismo quedará fuera durante un mínimo de 3 años (esta renuncia también se ejercitará el mes de diciembre anterior al inicio del año).

OPERACIONES QUE QUEDAN FUERA DE ESTE RÉGIMEN

ART. 163 DUODECIES LAE

En todo caso, se mantendrán dentro del criterio de devengo las siguientes operaciones:

- Las acogidas a los regímenes especiales simplificado, de la agricultura, ganadería y pesca, del recargo de equivalencia, del oro de inversión, aplicable a los servicios prestados por vía electrónica y del grupo de entidades.

- Las entregas de bienes exentas:

- En las exportaciones de bienes (artículo 21 LIVA).

- En las operaciones asimiladas a las exportaciones (artículo 22 LIVA).

- Exenciones relativas a las zonas francas, depósitos francos y otros depósitos (artículo 23 LIVA).

- Exenciones relativas a regímenes aduaneros y fiscales (artículo 24 LIVA).

- En las entregas de bienes destinados a otro Estado miembro (artículo 25 LIVA).

- Las adquisiciones intracomunitarias de bienes y servicios.

- En los supuestos de inversión del sujeto pasivo.

- Las importaciones y las operaciones asimiladas a las importaciones.

- Autoconsumos de bienes y servicios.

OBLIGACIONES REGISTRALES ESPECÍFICAS

ARTÍCULO 61 DECIES - 69 RIVA

- Toda factura expedida por sujetos pasivos acogidos al régimen especial referentes a operaciones a las que sea aplicable el mismo, contendrá la mención de “régimen especial del criterio de caja”.

- En cuanto a los libros registro, en relación a los plazos para las anotaciones registrales, el nuevo aparado 5 del artículo 69 del RIVA dice:

(...) deberán hallarse asentadas en los correspondientes Libros Registro generales en los plazos establecidos en los números anteriores como si a dichas operaciones no les hubiera sido de aplicación dicho régimen especial, sin perjuicio de los datos que deban completarse en el momento en que se efectúen los cobros o pagos totales o parciales de las operaciones.

- Debemos recordar que, en los apartados anteriores del artículo 69 del RIVA se dice:

(...) deberán hallarse asentadas en los correspondientes libros registros en el momento en que se realice la liquidación y pago del impuesto relativo a dichas operaciones o, en cualquier caso, antes de que finalice el plazo legal para realizar la referida liquidación y pago en período voluntario.

Las facturas recibidas deberán anotarse en el correspondiente libro registro por el orden en que se reciban, y dentro del período de liquidación en que proceda efectuar su deducción.

- Los sujetos pasivos acogidos al régimen especial del criterio de caja deberán añadir al libro registro de facturas expedidas la siguiente información:

- Mención a si la operación se ha efectuado conforme al régimen especial del criterio de caja.

- Las fechas del cobro, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso.

- Indicación de la cuenta bancaria o del medio de cobro utilizado, que pueda acreditar el cobro parcial o total de la operación.

- Quienes estén dentro del régimen especial y quienes no estando reciban facturas emitidas en el criterio de caja deberán añadir al libro registro de facturas recibidas, la siguiente información:

- Mención a si la operación se encuentra afectada por el régimen especial del criterio de caja.

- Las fechas del cobro, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso.

- Indicación del medio de pago por el que se satisface el importe parcial o total de la operación.

INFORMACIÓN DE LOS MODELOS MENSUALES – TRIMESTRALES – RESÚMENES ANUALES.

Estos cambios normativos tendrán su reflejo en los modelos oficiales que presentará el sujeto pasivo ante la AEAT, en concreto:

- El modelo 303, se prevén importantes cambios en el modelo 303 del ejercicio 2014. En este modelo, los sujetos pasivos acogidos al régimen especial del criterio de caja y aquéllos que sean destinatarios de operaciones afectadas por el mismo, adicionalmente deberán informar del volumen de operaciones devengadas siguiendo el artículo 75 de la Ley del IVA (criterio de devengo) los unos y de las adquisiciones de bienes y servicios a las que sea de aplicación o afecte el régimen especial, los otros.

- El modelo 340, aunque este modelo quedará circunscrito a los sujetos pasivos que se encuentren en el Régimen de Devolución Mensual, se incluirá la información registral específica que antes mencionábamos:

- Fecha de cobro/pago.

- Importes cobrados/pagados.

- Medio de cobro/pago: identificando si se cobró/pagó por "Cuenta bancaria", "Cheque" o por "Otros medios de cobro".

- Cuenta bancaria o medio utilizado: se hará constar el medio de cobro/pago parcial o total de la operación, ya bien sea el número de cuenta bancaria o el número de cheque a través del cual se hubiera realizado el cobro o, en su caso, la descripción o identificación de cualquier otro medio utilizado que pueda acreditar el cobro/pago realizado.

- El modelo 347, este modelo tendrá un plus de complejidad que afectará tanto a los que hayan optado por este régimen como a aquellos que reciban facturas afectadas por el criterio de caja, ya que ambos deberán declarar separadamente las operaciones devengadas conforme al criterio de caja del resto de operaciones y además también deberán declararse aplicándoles el criterio de devengo del artículo 75 LIVA, como si dichas operaciones no estuvieran afectadas por el régimen especial.

miércoles, 9 de octubre de 2013

TODO SE CONGELA PERO ... Y LA CUOTA DE AUTÓNOMOS 2014 ?

Parece que la cotización de los autónomos a la Seguridad Social en 2014 viene cargada de novedades, según hemos podido conocer tras la presentación la semana pasada del anteproyecto de Ley de los Presupuestos Generales del Estado para el próximo año.

Unas novedades no del todo favorables para el colectivo de autónomos y marcadas por las dificultades por las que en éstos momentos atraviesan las arcas del Estado, que hace patente su necesidad recaudatoria al establecer una subida del 2% para las bases mínimas.

jueves, 3 de octubre de 2013

RESUMEN PRINCIPALES MEDIDAS ADOPTADAS EN LA NUEVA LEY EMPRENDEDORES 2013

Ya se ha publicado en el Boletín Oficial del

Estado la nueva ley de emprendedores y su internacionalización.

Esta ley pretende

impulsar la actividad económica y fortalecer el tejido empresarial. Para ello se

han establecido una serie de objetivos a cumplir:

- Combatir la alta tasa de desempleo juvenil y elevar los niveles de autoempleo.

- Mejorar el apoyo institucional al emprendimiento.

- Facilitar el acceso a la financiación.

- Atraer la inversión y el talento.

Para ello, se adoptan una serie de medidas en determinados ámbitos que iremos desglosando a continuación:

- Combatir la alta tasa de desempleo juvenil y elevar los niveles de autoempleo.

- Mejorar el apoyo institucional al emprendimiento.

- Facilitar el acceso a la financiación.

- Atraer la inversión y el talento.

Para ello, se adoptan una serie de medidas en determinados ámbitos que iremos desglosando a continuación:

lunes, 30 de septiembre de 2013

LEY DE EMPRENDERORES: La letra pequeña....la legalización obligatoria de libros de empresarios en formato electrónico

La nueva Ley de apoyo a los emprendedores y su

internacionalización (la que comúnmente conocemos y venimos denominando como,

“Ley de Emprendedores”), cuya publicación en el BOE está pendiente para este

mes de septiembre, establece que todos los libros que obligatoriamente

deban llevar los empresarios con arreglo a las disposiciones legales

aplicables, incluidos los libros de actas de juntas y demás órganos colegiados,

o los libros registros de socios y de acciones nominativas, se legalizarán

telemáticamente en el Registro Mercantil después de su cumplimentación en

soporte electrónico y antes de que trascurran 4 meses siguientes a la fecha

del cierre del ejercicio.

Legalización voluntaria de libros de

detalle de actas o grupos de actas

Los empresarios podrán voluntariamente

legalizar libros de detalle de actas o grupos de actas formados con una

periodicidad inferior a la anual cuando interese acreditar de manera fehaciente

el hecho y la fecha de su intervención por el Registrador.

El registrador comprueba el

cumplimiento de los requisitos formales y la regular formación sucesiva de los

que se lleven dentro de cada clase. El hecho de la legalización se

certifica electrónicamente con código de validación.

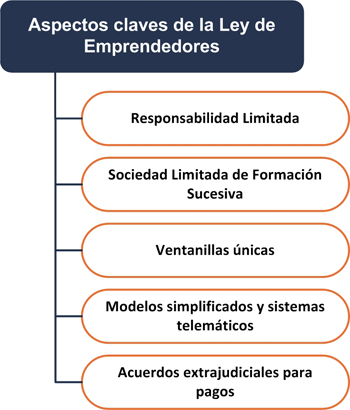

Ley de apoyo a los emprendedores (I): El Emprendedor de Responsabilidad Limitada

Se ha publicado en el BOE del 28 de septiembre de 2013 la Ley

14/2013, de apoyo a los emprendedores y su internacionalización. Con este

motivo vamos a ir desgranando en este blog durante los próximos días cada una

de las modificaciones que se han producido en esta ley que afectan a

emprendedores y empresas.

Comenzaremos con la nueva figura mercantil del Emprendedor de

Responsabilidad Limitada o ERL. A través de esta figura

mercantil, una persona física que se dedique al tráfico mercantil (empresario)

podrá conseguir que las deudas empresariales

y profesionales que

contraiga en el ejercicio de su actividad y se terminen derivando hacia su

patrimonio personal no alcancen a su vivienda habitual.

Para conseguir esta limitación parcial de responsabilidad, el valor de la vivienda

habitual, calculado de acuerdo con las reglas del Impuesto

sobre Transmisiones Patrimoniales (valor real menos cargas) no superará los

300.000 euros (450.000 euros en poblaciones de más de un millón de habitantes)

en el momento de la limitación.

La condición de ERL se hará constar en hoja abierta en el

Registro Mercantil correspondiente

al domicilio del empresario persona física, donde se indicará también el

inmueble que quedará no afecto por ser vivienda habitual, en la forma y con los

requisitos previstos para la inscripción voluntaria del empresario individual.

Será título para realizar la inmatriculación el acta notarial o la instancia

suscrita con la firma electrónica del empresario y remitida telemáticamente al

Registro Mercantil.

viernes, 9 de agosto de 2013

Medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo

La Ley 11/2013, de

26 de julio, de medidas de apoyo al emprendedor y de estímulo del crecimiento y

de la creación de empleo viene a reproducir casi en su totalidad el contenido

del Real Decreto Ley 4/2013.

En este artículo se recogen únicamente las novedades y

modificaciones más relevantes que ha introducido la Ley 11/2013 respecto a las

medidas contenidas en el Real Decreto Ley 4/2013.

jueves, 30 de mayo de 2013

LEY DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACION

INFORME SOBRE EL ANTEPROYECTO DE LEY DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN

El Consejo de Ministros ha recibido un informe sobre el Anteproyecto de Ley de apoyo a los emprendedores y su internacionalización. Se trata de una ley integral y completa, que engloba la labor de prácticamente todos los Departamentos ministeriales, que quiere facilitar toda la actividad emprendedora y empresarial: desde la constitución de empresas y su régimen fiscal, al apoyo a la financiación y a la necesidad de hacer más fluida la relación entre las empresas y las Administraciones Públicas, y, llegado el caso, de proporcionarles mayores facilidades a la hora de poder solventar dificultades empresariales a través de distintas medias ligadas a lo que se llama “segunda oportunidad”.

lunes, 27 de mayo de 2013

CERTIFICACIÓN DE EFICIENCIA ENERGÉTICA

El

pasado sábado día 13 se publico el RD 253/2013 por el que se aprueba el procedimiento

básico para la certificación de la eficiencia energética de los edificios.

A partir del próximo 1 de Junio de 2013 "será obligatorio que los edificios o unidades de estos, que se construyan, vendan o alquilen dispongan de un certificado de eficiencia energética".

De que estamos hablando?

Esto

es similar al etiquetado energético de los electrodomésticos, este certificado

asigna a cada edificio una Clase Energética de eficiencia, que variará desde la

clase A, para los mas eficientes, a la clase G, para los menos eficientes. Esta

obligación la tiene el propietario del inmueble que debe encargar el

certificado y conservarlo. Asimismo, será obligatorio incluir la etiqueta en

toda la publicidad que se haga del piso/local El comprador/arrendador tiene el

derecho a exigir este certificado. Tiene validez de 10 años, tras los cuales se

deberá renovar. También se puede renovar antes si se han acometido medidas de

mejora y voluntariamente se quiere reflejar en el certificado.

MEDIDAS PARA FAVORECER LA CONTINUIDAD DE LA VIDA LABORAL DE LOS TRABAJADORES

El Consejo de Ministros del viernes

aprobó el Real Decreto-ley 5/2013,

de 15 de marzo, de medidas para favorecer la continuidad de la vida laboral de

los trabajadores de mayor edad y promover el envejecimiento

activo, cuyo objetivo es avanzar en la sostenibilidad del sistema de pensiones,

impulsar el envejecimiento activo y luchar contra la discriminación por razón

de edad en el trabajo; Además, los ciudadanos podrán compatibilizar el

cobro de la mitad de la pensión, una vez cumplida la edad legal de jubilación, y

la permanencia en el empleo.

La vicepresidenta del Gobierno, Soraya Sáenz de Santamaría,

ha destacado que con el Real Decreto-ley 5/2013 por primera vez, se adoptan conjuntamente medidas en el Ámbito de la Seguridad Social y en las políticas de empleo "para favorecer la transición entre la vida activa y la jubilación."

martes, 5 de febrero de 2013

NOVEDADES RÉGIMEN ESPECIAL PARA EMPLEADOS DE HOGAR

El Real Decreto-ley 29/2012, de 28 de

diciembre, de mejora de gestión y protección social en el Sistema

para Empleados de Hogar y otras medidas de carácter económico y social ha

introducido una serie de modificaciones en el Sistema Especial para Empleados

de Hogar.

Afiliación, altas, bajas y variaciones

de datos.

Desde el día 1 de abril de 2013 cuando el trabajador preste

sus servicios durante menos de 60 horas al mes para uno o varios empleadores,

podrán acordar con cada uno de los empleadores la asunción por parte del

trabajador de las obligaciones derivadas de la afiliación, altas, bajas y

variaciones de datos. Este acuerdo deberá ser firmado por ambos y comunicado a

la Tesorería General de la Seguridad Social.

La comunicación se realiza mediante la cumplimentación del

modelo TA 2/S-0138 que

puede presentar, bien de forma presencial en cualquier Administración de la

Seguridad Social o bien a través del Registro Electrónico de la Sede

Electrónica.

NUEVAS OBLIGACIONES DE FACTURACION

En

el BOE del día 1 de diciembre se ha publicado el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, que sustituye al reglamento actual aprobado por el Real Decreto 1496/2003, de 28 de noviembre.

Este nuevo reglamento de las obligaciones de facturación se produce por la adaptación de la normativa española a la comunitaria, mediante a aprobación de la Directiva 2010/45/UE, de 13 de julio de 2010, por la que se modifica la Directiva 2006/112/CE relativa al sistema común del impuesto sobre el valor añadido, en lo que respecta a las normas de facturación, que debía trasponerse al ordenamiento jurídico interno de los Estados miembros antes del 1 de enero de 2013.

Este nuevo reglamento de las obligaciones de facturación se produce por la adaptación de la normativa española a la comunitaria, mediante a aprobación de la Directiva 2010/45/UE, de 13 de julio de 2010, por la que se modifica la Directiva 2006/112/CE relativa al sistema común del impuesto sobre el valor añadido, en lo que respecta a las normas de facturación, que debía trasponerse al ordenamiento jurídico interno de los Estados miembros antes del 1 de enero de 2013.

El principal objetivo perseguido es reducir las cargas administrativas de los sujetos pasivos, garantizar la igualdad de trato entre las facturas en papel y las facturas electrónicas, facilitar las transacciones económicas y contribuir a la seguridad jurídica de los agentes económicos.

OBLIGACION DE DECLARAR LOS BIENES EN EL EXTRANJERO

Los contribuyentes deberán informar en el

primer trimestre de 2013 sobre los bienes y derechos situados en el extranjero

El Consejo de Ministros del 15 de Noviembre de

2012 ha aprobado un Real Decreto por el que se adapta la Ley General Tributaria la normativa comunitaria e internacional en materia de asistencia mutua y se fijan las obligaciones de información sobre bienes y derechos situados en el extranjero.

Recuerde que la nueva ley anti fraude establece

una nueva obligación de declarar todo tipo de bienes y derechos situados en el

extranjero.

El Real Decreto aprobado presenta las

siguientes características:

1. MODELO DE DECLARACIÓN.

El modelo de declaración ha sido aprobado mediante una orden ministerial (VER ORDEN)

2. A QUIÉN VA DIRIGIDA ESTA NORMATIVA.

A toda persona física o jurídica que tenga

bienes y/o derechos en el extranjero.

3. CONTENIDO DE LA DECLARACIÓN.

Deberán ser declarados, tanto las cuentas

situadas en entidades financieras, como todo tipo de bienes inmuebles y

derechos sobre inmuebles, así como valores, derechos, seguros y rentas

depositadas, gestionadas u obtenidas en el extranjero, de la siguiente manera:

a) Cuentas corrientes, de ahorro,

imposiciones a plazo, cuentas de crédito y cualesquiera cuentas o depósitos

dinerarios con independencia de la modalidad o denominación que adopten, aunque

no exista retribución.

Se declararán los saldos a 31 de diciembre y el

saldo medio correspondiente al último trimestre del año.

b) Inmuebles.

Se declarará tanto la fecha como el valor de

adquisición.

c) Valores.

Se harán constar los derechos, seguros y rentas

depositados o gestionados en el extranjero así como el saldo a 31 de diciembre

de cada año.

4. CUÁNDO ES OBLIGATORIA SU PRESENTACIÓN.

Una declaración inicial se presentará cuando

el valor de los mismos supere los cincuenta mil euros por cada tipo de bien.

La presentación en años sucesivos de la declaración

informativa sólo será obligatoria cuando el citado límite hubiese

experimentado un incremento superior a veinte mil euros.

5. FECHA DE LA DECLARACIÓN.

Durante el primer trimestre

del año 2013 y para las declaraciones posteriores durante el primer trimestre

de cada año.

6. EFECTOS DEL INCUMPLIMIENTO.

El incumplimiento de las obligaciones en

cuestión podrá tener consecuencias en el IRPF y en el Impuesto sobre

Sociedades, en la medida en la que se puedan descubrir, por parte de la

Administración tributaria, patrimonios ocultos vinculados a este tipo de bienes

y derechos. En ese caso serán imputados al último ejercicio no prescrito, con

lo que el contribuyente se arriesga a fuertes sanciones e, incluso, a incurrir

en delito fiscal.

Quedamos, como siempre, a su disposición para aclararles cualquier

duda sobre el particular o cualquier otro tema que sea de su interés.

Asimismo adjuntamos Resumen Informativo Bienes en el Extranjero (VER RESUMEN)

Suscribirse a:

Entradas (Atom)