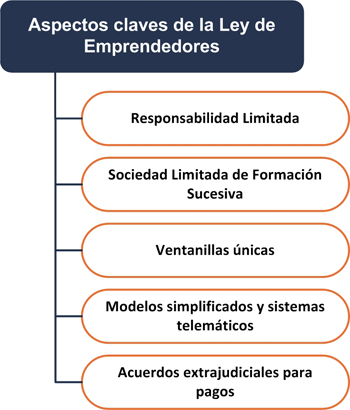

La nueva Ley de apoyo a los emprendedores y su

internacionalización (la que comúnmente conocemos y venimos denominando como,

“Ley de Emprendedores”), cuya publicación en el BOE está pendiente para este

mes de septiembre, establece que todos los libros que obligatoriamente

deban llevar los empresarios con arreglo a las disposiciones legales

aplicables, incluidos los libros de actas de juntas y demás órganos colegiados,

o los libros registros de socios y de acciones nominativas, se legalizarán

telemáticamente en el Registro Mercantil después de su cumplimentación en

soporte electrónico y antes de que trascurran 4 meses siguientes a la fecha

del cierre del ejercicio.

Legalización voluntaria de libros de

detalle de actas o grupos de actas

Los empresarios podrán voluntariamente

legalizar libros de detalle de actas o grupos de actas formados con una

periodicidad inferior a la anual cuando interese acreditar de manera fehaciente

el hecho y la fecha de su intervención por el Registrador.

El registrador comprueba el

cumplimiento de los requisitos formales y la regular formación sucesiva de los

que se lleven dentro de cada clase. El hecho de la legalización se

certifica electrónicamente con código de validación.