El pasado 24 de octubre se publicó la Orden HAP/2259/2012, de

22 de octubre, por la que se modifican los módulos del régimen

simplificado del IVA aprobados

por la Orden EHA/3257/2011, de 21 de noviembre, por la que se desarrollan para

el año 2012 el método de estimación objetiva del IRPF y el régimen especial

simplificado del IVA, entrando en vigor el

mismo día.

Dicha orden incorpora la revisión de los módulos en el régimen

simplificado del IVA con la finalidad de actualizar su importe en paralelo al

incremento de tipos impositivos establecido en el RDL 20/2012, de 13 de julio, Art.23

(“medidas para garantizar la estabilidad presupuestaria y de fomento de la

competitividad”)

-

El tipo general del IVA se modifica del 18% al 21%

(es decir, se incrementa un 16,67 %);

-

El tipo reducido del IVA se modifica del 8% al 10%

(se incrementa, pues, en un 25%)

Pero es que, además, determinadas categorías de bienes y servicios pasan

a tributar a un tipo impositivo distinto, variando del tipo reducido del 8% al

tipo general del 21% (es decir, un incremento del 162,50 %)

Las novedades más importantes que se modifican en la Orden

son:

· Porcentajes aplicables en 2012 para el cálculo de la

cuota devengada por operaciones corrientes en el régimen simplificado de IVA

para determinadas actividades ganaderas, acogidas a dicho régimen.

·

T Tabla única para cada una de las

actividades acogidas a este régimen que incorpora el aumento

de los tipos de IVA, a efectos del cálculo de los módulos del

régimen especial simplificado del IVA.

· Se establece un plazo

especial de renuncia al régimen especial simplificado de IVA con efectos desde el 1 de octubre de

2012, que será desde el 25 de octubre de 2012 hasta el 30 de noviembre de 2012.

Esta renuncia tendrá efectos en relación al método de estimación

objetiva de IRPF, para el ejercicio 2013.

·

Para el cálculo de la cuota anual en el año

2012 de las actividades acogidas al régimen especial simplificado de IVA

(excepto las actividades agrícolas, ganaderas y forestales), que hayan cesado

antes del 1 de octubre, que hayan presentado la renuncia extraordinaria reflejada

anteriormente, o las actividades de temporada finalizadas antes del 1 de

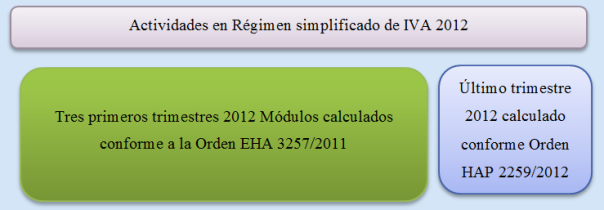

octubre, deberán utilizar los módulos aprobados por la Orden EHA/3257/2011, de 21 de noviembre, que

desarrollan el método de estimación objetiva de IRPF y el régimen especial

simplificado de IVA, con excepción de los módulos relativos a las actividades

accesorias de carácter empresarial o profesional.

· En el caso de la renuncia extraordinaria, la

cuota anual devengada, y el cómputo del promedio de signos, índices o módulos

se calculará como un supuesto de cese de actividad a 30 de septiembre de 2012,

y las cuotas soportadas del IVA, se tendrán en cuenta hasta el 30 de septiembre de

2012.

· Por otro lado si se opta por la renuncia

extraordinaria que contempla esta Orden, se deberá presentar en el cuarto

trimestre una declaración-liquidación final (Impuesto sobre el Valor Añadido.

Régimen general y simplificado – modelo 371), declarando por un lado

“actividades en régimen general” las operaciones correspondientes al cuarto

trimestre del 2012 y por otro lado “actividades en régimen simplificado”, la

declaración-liquidación final del régimen especial simplificado correspondiente

a los tres primeros trimestres del 2012.

No hay comentarios:

Publicar un comentario